Müstahsil makbuzu, gerçek usulde vergi mükellefi olmayan çiftçilerden, üreticilerden veya köylülerden tarımsal/hayvansal ürün satın alındığında düzenlenen ticari belgedir. Fatura yerine geçer ve alıcı tarafından düzenlenir.

GİB’in yayımladığı tebliğ kapsamında e-Fatura uygulamasına dahil olan mükelleflerin çiftçilerden gerçekleştirdikleri zirai mahsul alımlarında kağıt ortamda düzenledikleri müstahsil makbuzlarını 1 Temmuz 2020’den itibaren elektronik ortamda e–Müstahsil Makbuzu olarak düzenlenmesi zorunluluğu getirildi.

Genellikle şu kişilere kesilir:

- Vergi mükellefi olmayan çiftçiler

- Köylüler ve üreticiler

- Tarımsal ürün satan gerçek kişiler

- Hayvansal ürün, süt, yumurta, bal, canlı hayvan gibi ürünleri satan üreticiler

Örneğin bir işletme, vergi mükellefi olmayan bir çiftçiden zeytin, buğday, süt veya sebze satın aldığında satıcı fatura düzenleyemeyeceği için işletme müstahsil makbuzu keser.

Kısaca: Satıcı üretici/çiftçidir, belgeyi ise ürünü satın alan işletme düzenler. Müstahsil makbuzunda ürün bedeli, stopaj kesintisi ve varsa diğer yasal kesintiler gösterilir.

Gerçek usulde vergi mükellefi olmayanlardan mal satın alanların veya iş yaptıranların, satın aldıkları mal veya yaptırdıkları işler karşılığında düzenleyecekleri gider pusulası ve müstahsil makbuzunda KDV hesaplanmaz ve gösterilmez.

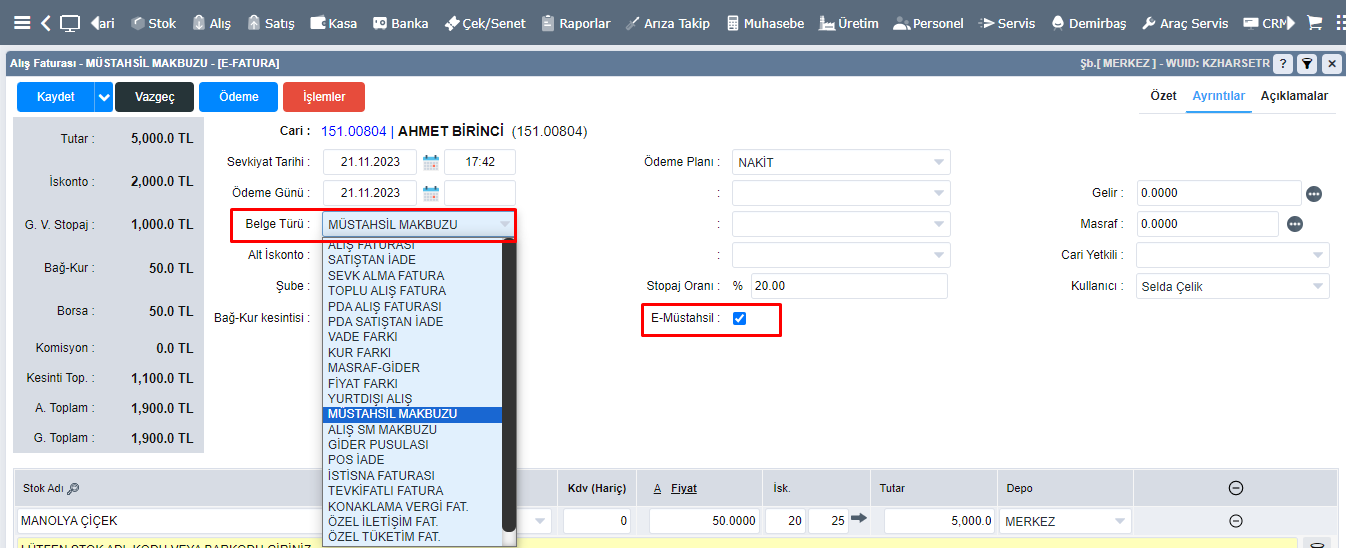

Webticari’ de Müstahsil Makbuzu düzenlemek için ;

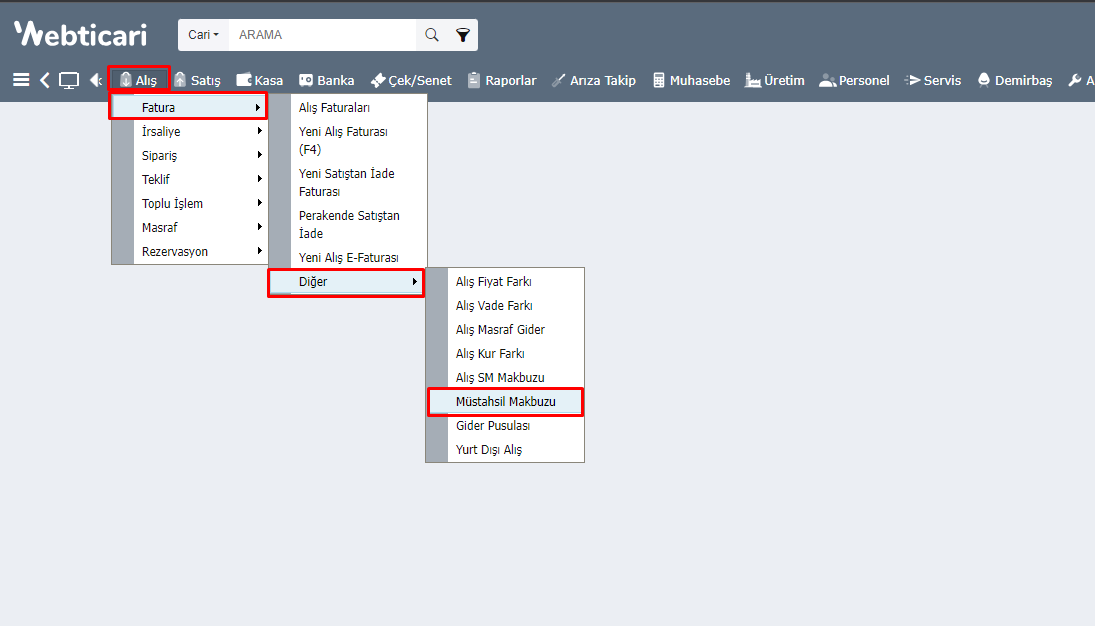

1.Menüden, Alış > Fatura > Diğer altından Müstahsil Makbuzunu seçerek devam edebilirsiniz .

2.Daha sonra cari ve stok ekleyerek, işleme devam edebilirsiniz.

Borsa: Müstahsil makbuzunda ürünün ticaret borsasında tescili nedeniyle oluşan borsa tescil kesintisini ifade eder.

Stopaj: Zirai ürün alımı sırasında üretici adına kesilen gelir vergisi tevkifatıdır. Alıcı tarafından hesaplanır, makbuzda gösterilir ve ilgili vergi dairesine beyan edilir.

Bu kalemler brüt ürün bedelinden düşülerek üreticiye ödenecek net tutarın hesaplanmasında kullanılır.

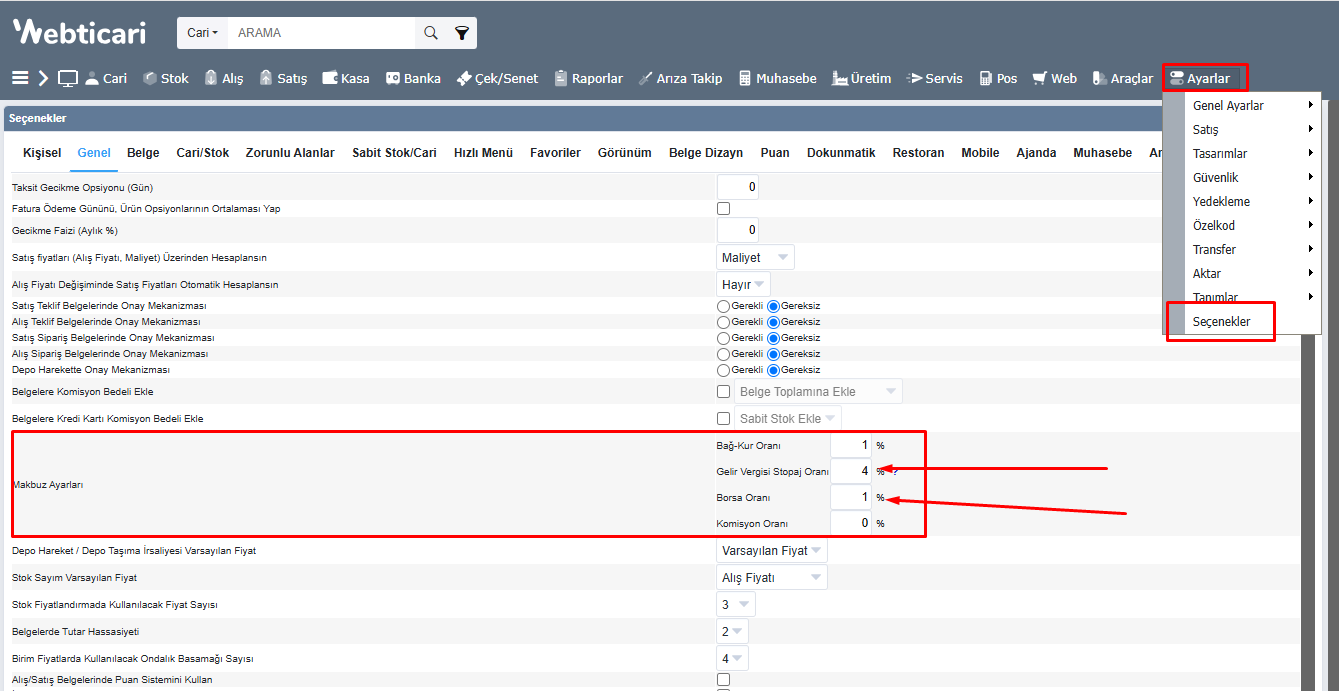

Borsa ve stopaj alanlarına Ayarlar-Seçenekler-Genel altından ulaşabilirsiniz

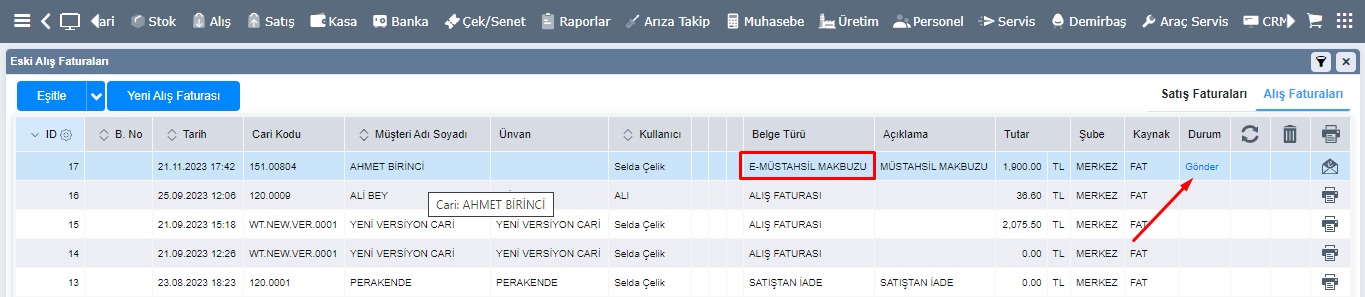

3.Belgenizi düzenledikten sonra Alış Fatura listesinden gönder butonu ile gönderebilirsiniz.